|

6�·��D(zhu��n)��ָ��(sh��)�µ���12.88%�������c��(bi��o)�Ă�(g��)��ָ��(sh��)�߄�һ�£���ʎ����Ҳڅ��һ��������ͻ���������Ѓ��c(di��n)��һ���������ֻ�D(zhu��n)�����H�أ����l(f��)���ٶȾ��������Ј�����Ҏ(gu��)ģ�M(j��n)һ���s����������������������D(zhu��n)������(d��ng)�����@ƫ����������D(zhu��n)��Խ��Խ�ߵ�����r(ji��)�ʌ�(d��o)���������gԽ��ԽС���L(f��ng)�U(xi��n)�tԽ��Խ������

������7�µ�Ͷ�Y���ԣ����f�P(gu��n)ע���������ς��P(gu��n)ע�r(ji��)ֵ���Ĺ�˾������(j��)�@��(g��)ԭ�t�������ς��҂�?n��i)��f���]������D(zhu��n)��������D(zhu��n)��������

�����D(zhu��n)�������Ј���ή�s�������Ͷ�Y�C(j��)��(hu��)����������������7�¼������е��к��l(f��)չ�D(zhu��n)����߀��7�ҹ�˾Ӌ(j��)���l(f��)�п��D(zhu��n)������5��Ӌ(j��)���l(f��)�пɷ��x������������һ���Ј��Ͷ����Ј��ęC(j��)��(hu��)ͬ��ֵ���P(gu��n)ע����Č���Ͷ�Y��ʽ���x������������N����һ���ͨ�^һ���Ј���ُ���ڶ�����ֱ���ڶ����Ј�ُ�I�D(zhu��n)��������������ͨ�^�����Ј�ُ�I�����M(j��n)�������������ͨ�^�����NͶ�Y��ʽ�����L(f��ng)�U(xi��n)�ķ�����������҂����A����ǰ�ɷNͶ�Y��ʽ����

��7��2����ُ���к��l(f��)չ�������������к��ʞ�1.33%�����t������՝q����40%-55%֮�g�������tһ���Ј���ُ���껯��������26%-37%���������ںܸߵğo�L(f��ng)�U(xi��n)�����������

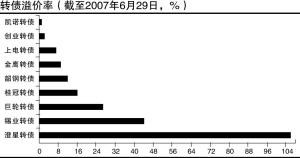

����(j��)��ͨ�о��T�����к��l(f��)չ����30Ԫ�Ĺ�ֵ��������(y��ng)���D(zhu��n)�Ƀr(ji��)ֵ��118Ԫ��������������������ϡȱ�������D(zhu��n)�����к���Ј��r(ji��)�϶���(hu��)����r(ji��)�����������r(ji��)����50%�������t���h�^������������������

�����˴���ͨ�^���۫@���к��l(f��)չ�D(zhu��n)����������t��Ҫ���ܽ������ڴ�P��ϵ�y(t��ng)���µ����������L(f��ng)�U(xi��n)���ɴˌ�(d��o)�����ɵēpʧ��������߀Ҫ�����D(zhu��n)�����к��ϝq���ȿ��ܲ����ԏ��a(b��)�����µ��pʧ���L(f��ng)�U(xi��n)���

Ӌ(j��)���l(f��)�е������҂����h���c(di��n)�P(gu��n)עɽ�����I(y��)���Ÿ�?du��)��?

��������Ϣ�A(y��)�ڌ��D(zhu��n)���Ј�Ӱ��^С����ǰ�ɴ��������{(di��o)����r����������Ŀǰ����(g��)�D(zhu��n)���Ј��Ĺ����^��(qi��ng)�����ˌ�(sh��)�|(zh��)�Ե�Ӱ��^С����������Ϣ�ٴΰl(f��)��������D(zhu��n)����˾������(j��)�������ʗl���Ҏ(gu��)���M(j��n)���{(di��o)�������w���v���������������{(di��o)������ʣ����{(di��o)���D(zhu��n)��Ʊ�����ʵĹ�˾���ļң�����D(zhu��n)���������a�I(y��)�D(zhu��n)���������D(zhu��n)�����������(chu��ng)�I(y��)�D(zhu��n)�����{(di��o)���ľ��wҎ(gu��)�t������ͬ�����

����������������Ϣ������ļҹ�˾����(j��)�l��M(j��n)����Ϣ�a(b��)������քe���݆�D(zhu��n)��������D(zhu��n)����������������D(zhu��n)���̈́�(chu��ng)�I(y��)�D(zhu��n)������ |