|

����(ji��)ǰ���ׂ�(g��)�����գ����¹���ُ�Y���������(d��ng)�������߳�һ�������������ʿ��ٻ��䡣�mȻ���ս�������(gu��)��ָ��(sh��)���µ������������ʿ��(du��)���б���֔(j��n)�����^�Ŀ��������������ʾ�����Ŀǰ�Ă����ѽ�(j��ng)�߂���һ����Ͷ�Y�r(ji��)ֵ�����Ќ��Է�������{(di��o)������������������д��^�����

�ع��e��(gu��)��Ӱ�

�����r(n��ng)�ж���l(f��)�е����Ј�(ch��ng)ֱ�Ӱl(f��)�У��Ј�(ch��ng)��(du��)�e��(gu��)�����u(p��ng)����������u�D(zhu��n)����������ƫ���������

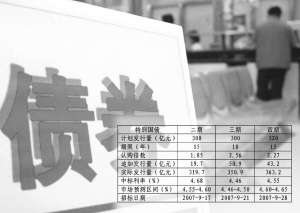

9�·�����1000���|Ԫ�e��(gu��)��ֱ�Ӱl(f��)���Ј�(ch��ng)��������l(f��)�нY(ji��)���@ʾ�������e��(gu��)�����ڵ��И�(bi��o)���ʸ����Ј�(ch��ng)�A(y��)�ڣ������c�A(y��)�ڻ���һ��������������ڄt��������Ј�(ch��ng)�A(y��)������C(j��)��(g��u)��(du��)�e��(gu��)���^����飬�J(r��n)ُ����(sh��)����^����������������ڇ�(gu��)���_(d��)����2.56������������ԁ����И�(bi��o)���^�ߵ����������ÿ���e��(gu��)����(ch��ng)�И�(bi��o)���M(j��n)�����Ӱl(f��)�У����������ں���������ӵ��������^������������ں����ڶ���15���ڣ������ߵ��И�(bi��o)���ʱ�ǰ�߸�13BP���������J(r��n)ُ����(sh��)���Ӱl(f��)����������ǰ�������C(j��)��(g��u)��(du��)���e��(gu��)���đB(t��i)����ǰ��10��l(f��)�����@��׃����

�����������e��(gu��)���������Ј�(ch��ng)ֱ�Ӱl(f��)�е��·��������������@�ž�������(d��ng)�Իػ\���ȡ�9�·������������������Ʊ�ڃ�(n��i)�Ĺ��_�Ј�(ch��ng)�����͜�(zh��n)��������{(di��o)�ػ\���Y���c��(d��ng)�µ��ڵ���Ʊ��?j��)H�H�ஔ(d��ng)�����ػ\�������^ȥ��(sh��)���Ќ����^�͵�ˮƽ�����(d��ng)Ȼ���ػ\���ȵķž��c��P�¹��B�m(x��)�l(f��)�Ќ�(d��o)���Y���汻��o�����^����P(gu��n)ϵ��������Ƿ�����ʿ�J(r��n)�����؛�����ߺ�ؔ(c��i)������֮�g�������Ȼ��Ŀǰ��δ��ֵ������Ŀ��c(di��n)������

����֔(j��n)�����^ץס���ΙC(j��)��(hu��)

���գ�����ӛ�߲��L�Ķ�λ��ȯ�I(y��)��(n��i)��ʿ��(du��)�����߄�(sh��)���_(d��)��֔(j��n)�����^�Ŀ�������J(r��n)����з����]�Б��������ͬ�r(sh��)Ҳ�J(r��n)�鷴�������д��^�������

һ�����׆T��ʾ�����������15�����e��(gu��)����Ȼ��ͬ���И�(bi��o)�Y(ji��)���ѽ�(j��ng)�f���˂��д���һ���ķ�����(d��ng)����������ڼ�Ϣδ��(du��)���Ў����������Ӱ푵���r�������������(j��)�Ј�(ch��ng)�Ǒ�(y��ng)ԓֵ���ڴ����������������Ǵ�P�¹��B�m(x��)�l(f��)�Ќ�(d��o)���Y�����ǰ�o��������9�³��ķ��������ǿ����^�m(x��)��ȥ�������

�������ʽǶȿ����Ŀǰ����������ˮƽ�ѽ�(j��ng)�߂����^���Ͷ�Y�r(ji��)ֵ������׆T��ʾ���Ŀǰ��������ˮƽ�ѽ�(j��ng)̎���^�ߵ�ˮƽ������7���ں�10���ڇ�(gu��)���������ʷքe��4.15%��4.4%���ң����Ј�(ch��ng)�Y����Ȼ��ԣ����r��������C(j��)��(g��u)����������(hu��)�Ƅ�(d��ng)���з���������������Ƕȁ������������(n��i)ͨÛ�Ⱥ��^��(j��ng)��(j��)��(sh��)��(j��)��(du��)���е�Ӱ푿��ܕ�(hu��)��������Ŀǰ�����������ѽ�(j��ng)������δ���ٴμ�Ϣ���A(y��)�����

������ʿ��ʾ������������Y�����(li��n)���������������(n��i)���Ќ���(hu��)�ʬF(xi��n)�����߄�(sh��)�������Ͷ�Y�˿�����ס���β����ęC(j��)��(hu��)������c(di��n)�P(gu��n)ע����ڴ�P�¹ɰl(f��)�Ќ�(du��)�Y����ɔ_�^����¼���

�ھ��wȯ�N���棬���ˏV�ܘI(y��)��(n��i)��ʿ�Ƴ�ĸ�Ϣ����������(gu��)�����ܕ�(hu��)�ڂ�ȯ�Ј�(ch��ng)��Ó�f������������������L(zh��ng)�ڇ�(gu��)������(hu��)�ܵ��e��(gu��)���l(f��)�е�֧��������

������ʿͬ�r(sh��)��ʾ������ȫ���ߺõĕr(sh��)�C(j��)��δ����������ͨÛ�����������mȻ��ʳƷ�r(ji��)�����ͼZʳ�S�յ����ص������£��ļ���ͨÛʰ��(j��)���µĸ����^��������������wͨÛ�΄�(sh��)�����ݘ��^��������ͨÛ�߄�(sh��)�����^���׃��(sh��)��

|